Idades sobem aos poucos. Tetos de renda mudam alguns reais para cima. Regras de jornada são “ajustadas”. Para milhares de profissionais no meio da carreira, essas alterações mínimas têm um efeito enorme: tirar os reforços financeiros com os quais contavam para atravessar a reta final do trabalho com o mínimo de fôlego.

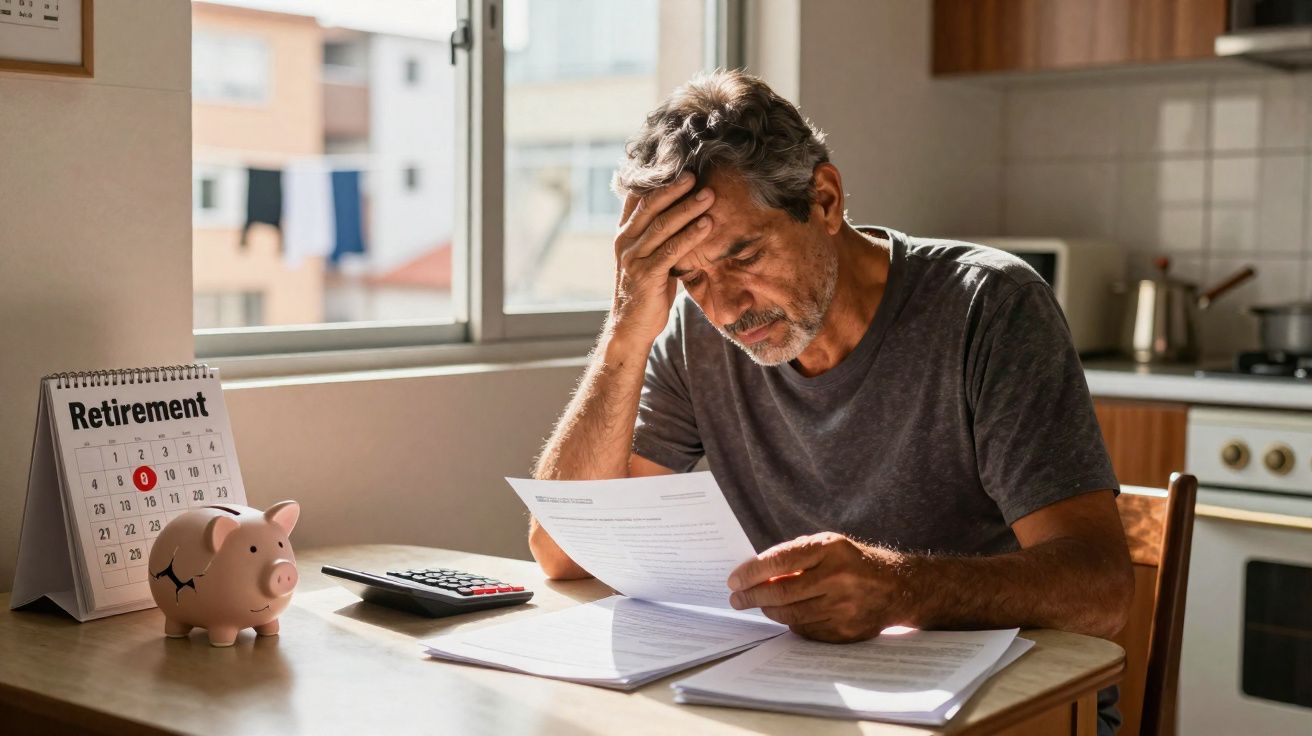

A única luz acesa era a da cozinha quando Marcos abriu a carta. Ele já tinha virado três noites tentando fazer uma planilha que nunca foi feita para sustentar tantas decisões. O roteiro parecia direto: completar 55 anos, resgatar uma pequena parcela em dinheiro, reduzir os plantões, manter o esporte das crianças e não deixar a prestação do financiamento da casa atrasar. Aí veio a frase seca informando que a idade de acesso antecipado mudaria. Dois anos, no papel, parecem pouco. Na vida real, mudam tudo. Marcos leu de novo o trecho em que o reforço simplesmente deixava de existir. Olhou para as próprias mãos como quem termina um turno pesado. Todo mundo já sentiu isso: você paga a “taxa de entrada” e, depois, trocam as regras do jogo. Ao guardar o envelope, o barulho do papel pareceu confirmar que outra coisa também tinha se deslocado, silenciosamente.

Onde as novas linhas foram traçadas - e quem fica do lado de fora (limites de aposentadoria e elegibilidade)

O desenho aparece quando você junta os pontos: idades de qualificação aumentando, limites de renda sendo reajustados acima do crescimento real dos salários e exigências de horas ficando mais rígidas para liberar a contrapartida do empregador. Isoladamente, cada mudança parece um detalhe técnico. Em conjunto, elas redesenham quem recebe apoio na fase final da carreira. Quem montou o plano contando com acesso aos 55 agora encara 57. Quem estava no “meio” da faixa de rendimentos - e recebia alívio fiscal ou créditos - passa alguns reais do teto após uma revisão salarial que mal acompanhou a inflação. A história se repete com nomes diferentes e siglas diferentes, mas com um resultado estranhamente parecido.

Pense na Ângela, supervisora com escala instável. A empresa passou a exigir um “mínimo de horas por trimestre” para pagar a contrapartida integral. No documento, soa razoável. Na prática, uma quinzena de atestado e uma mudança de escala a deixaram 8 horas abaixo do mínimo. Resultado: sem contrapartida neste trimestre. Ao longo de um ano, isso vira um rombo de milhares de reais. Ela não explode - ela refaz as contas. Levantamentos de grandes plataformas de benefícios mostram muita gente ficando de fora por margens que parecem pequenas no abstrato e cruéis no orçamento do mês. Para a planilha, “quase” não vale nada.

Há mais de um motivo por trás disso. Governos lidam com o envelhecimento da população e promessas de longo prazo cada vez mais caras. Empresas enfrentam pressão de custos e mudanças regulatórias. Ajustar limites é mais “limpo” do que anunciar cortes em manchetes - e também é menos visível. Regras de indexação que não acompanham o custo real de vida, novos tetos que excluem quem está “por pouco”, e idades definidas por cálculos atuariais que nem sempre conversam com a vida concreta. A mensagem implícita é simples: trabalhe um pouco mais, ganhe um pouco mais, qualifique-se um pouco depois. O problema é que a bagunça do cotidiano não escala com matemática de política pública: uma semana perdida, um pequeno reajuste e o benefício some.

Um ponto que costuma passar batido é a comunicação. Muitas mudanças entram em vigor com avisos genéricos em portais, e-mails automáticos ou comunicados pouco claros. Na prática, quem descobre tarde paga com meses (ou anos) de planejamento desperdiçado. Criar o hábito de ler os avisos - e exigir que o empregador explique impactos com exemplos - virou parte do “trabalho invisível” de manter a própria segurança financeira.

Também vale colocar no radar o efeito dominó entre regras diferentes. Um ajuste na renda que te tira de um crédito pode, ao mesmo tempo, mexer na sua contribuição, alterar a base de cálculo de um benefício e mudar sua elegibilidade a uma contrapartida. Não é raro que uma decisão “boa” (aceitar horas extras) gere uma perda maior do outro lado (cair de faixa). Sem mapear os limites, você só vê o estrago depois.

O que fazer enquanto os “postes” se movem

Comece mapeando todos os limites que encostam na sua vida: - Idades de acesso (resgates, aposentadoria faseada, saques parciais). - Faixas de renda para alívio fiscal ou créditos. - Pisos de horas para receber a contrapartida do empregador.

Depois, faça um teste de estresse do seu plano com dois choques pequenos:

1. um turno a menos por mês;

2. um reajuste modesto que te empurra para fora de uma faixa.

A partir daí, construa um Plano B preparado para esses dois eventos. Para algumas pessoas, isso significa colocar um pouco mais numa reserva de emergência para cobrir “anos de lacuna” quando a idade de acesso é empurrada para frente. Para outras, é negociar uma jornada mais estável ou organizar horas extras de modo a não cair num “precipício” de renda.

Na sequência, acompanhe a elegibilidade como você acompanharia um hábito diário: um cheque mensal simples evita o desespero no fim do ano. Faça capturas de tela das páginas do portal, guarde recibos, holerites e regras em PDF, e mantenha um registro de uma página com o que te coloca dentro e o que te derruba para fora. Peça ao RH confirmação por escrito das regras da contrapartida - inclusive como faltas e horas não trabalhadas são tratadas e se existe compensação no trimestre seguinte. Ninguém faz isso todos os dias, mas um cuidado vale ouro: marcar no calendário as datas de virada das regras. Elegibilidade costuma mudar em encerramentos de trimestre ou de ano fiscal. Se você pega a janela certa, você pega dinheiro.

Limites parecem frios até você ouvir a versão humana. “Pareceu que mudaram as regras da noite para o dia.” Essa frase aparece em salas diferentes - de profissionais de saúde a entregadores, de supervisores a gerentes. No fim, margens mínimas decidem quem recebe ajuda e quem não recebe. A resposta não é só “se virar”. É informação clara e pressão para regras compreensíveis.

“A gente não esperava nenhum grande prêmio. Só organizou a vida pelas regras que nos deram. Aí a idade mudou, a contrapartida escorregou, e o benefício fiscal sumiu porque eu trabalhei dois domingos a mais.”

- Conheça os precipícios: identifique a renda exata e o mínimo de horas em que o benefício cai para zero.

- Pergunte sobre exceções: atestado, cuidado com familiares, acordos coletivos - alguns planos têm saídas se você pedir.

- Automatize o que dá trabalho: lembretes para horas do trimestre e faixas do ano fiscal.

- Faça caixa para o “ano de lacuna”: um colchão pequeno já cobre uma contrapartida perdida ou um acesso adiado.

- Documente tudo: e-mails, políticas em PDF, holerites - histórico ganha disputa.

A pergunta maior por trás dos números

Essas revisões não são só conta. Elas atingem algo frágil: confiança. As pessoas organizam a vida em torno de linhas prometidas, mesmo sem ler as letras miúdas. Quando essas linhas deslizam, a mensagem é que planejar virou acertar um alvo em movimento. Alguns vão se adaptar com táticas mais agressivas, bicos, adiamentos. Outros vão reduzir planos e expectativas. E muitos vão trocar histórias na mesa da cozinha sobre limites que mudaram por centímetros e estragaram um ano por quilômetros. Não existe fechamento perfeito aqui. Existe a escolha de compartilhar o mapa possível, pressionar por regras que combinem com a vida real e cuidar dos pontos cegos uns dos outros quando o “miúdo” começa a morder.

| Ponto-chave | Detalhe | Por que isso importa para você |

|---|---|---|

| Idade e acesso mudaram | As idades de acesso antecipado subiram em diferentes sistemas, adiando resgates e aposentadoria faseada | Ajuda a planejar o fluxo de caixa e evitar anos de lacuna forçados |

| Precipícios de renda e de horas | Novas faixas e mínimos de horas desclassificam pessoas por margens estreitas | Mostra onde um pequeno ajuste pode destravar dinheiro perdido |

| Documentação vence | Confirmações por escrito e registros muitas vezes revertem negativas indevidas | Oferece um caminho prático para contestar e recuperar benefícios |

Perguntas frequentes

- O que exatamente mudou nos “limites de aposentadoria”? Principalmente a idade de acesso, as faixas de renda para alívio fiscal ou créditos e o mínimo de horas para contrapartida do empregador. Mudanças pequenas, impactos grandes.

- Por que perdi um benefício depois de um reajuste pequeno? Você provavelmente atravessou um precipício em que a elegibilidade termina de forma abrupta. Não é gradual: passar poucos reais pode zerar o direito.

- Dá para contestar uma contrapartida do empregador que não caiu? Em alguns casos, sim. Se atestado, erro de escala ou falha de folha causaram a diferença, prova por escrito pode gerar exceção ou aporte compensatório.

- Como proteger meu plano se a idade de acesso subir? Monte um fundo de lacuna para os meses extras, reduza jornada em etapas em vez de parar de vez e avalie resgates parciais que continuem permitidos.

- O que devo perguntar ao RH ou ao meu provedor agora? Peça os limites atuais, datas de virada, políticas de exceção e como comunicam mudanças de regras - e solicite tudo por escrito.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário