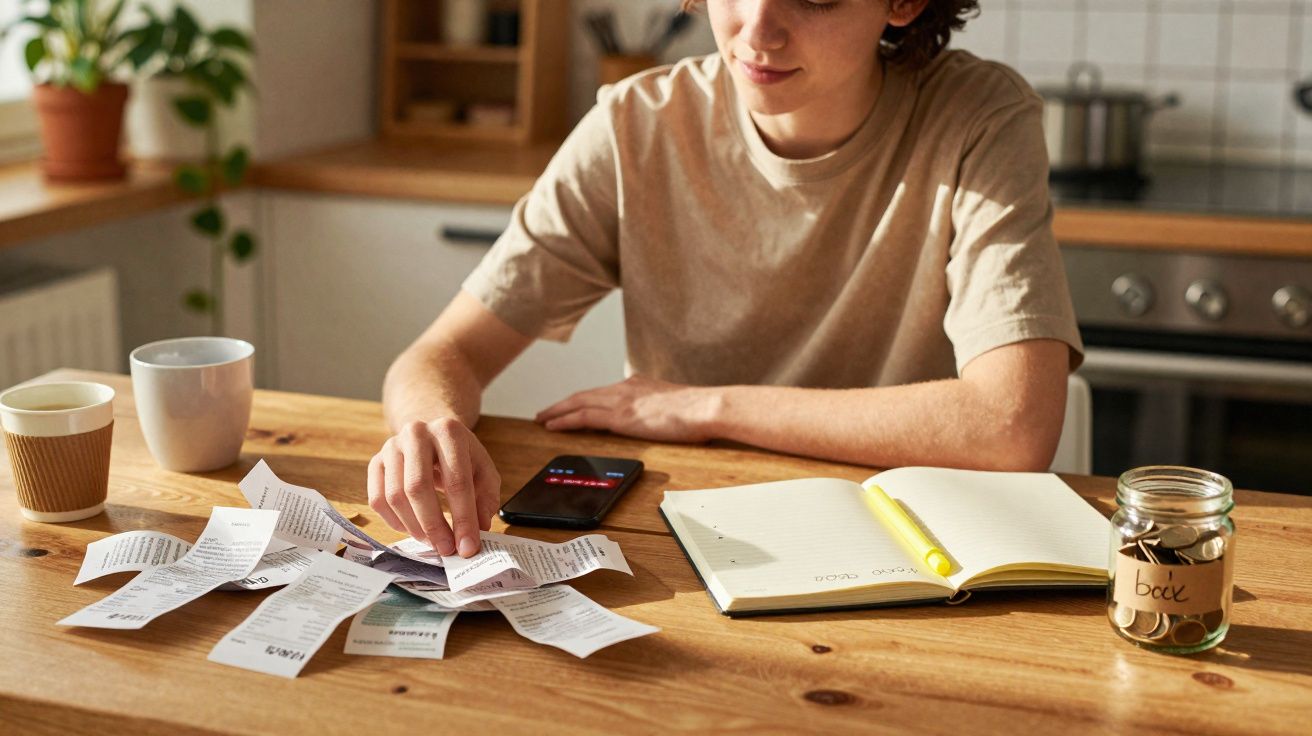

Numa terça-feira à noite, por volta das 23h47, Mia estava sentada à mesa da cozinha com três coisas diante dela: uma xícara de chá já quase frio, o brilho do notebook aberto e um saldo bancário capaz de embrulhar o estômago. O aluguel tinha subido, o carro precisava de conserto e a empresa acabara de anunciar uma “reestruturação”. Ela fez o que muita gente faz quando ansiedade e números se encontram: abriu uma planilha nova chamada “PLANO DE ECONOMIA EXTREMA”.

Por alguns minutos, ela se sentiu estranhamente no controle enquanto apagava cada gasto que não parecia essencial. Serviços de streaming? Cortados. Café na rua? Cortado. Presentes de aniversário? “Quem consegue pagar isso?”. Durante uns vinte minutos, o futuro finalmente pareceu organizado.

Aí ela fechou o notebook. E o medo continuava ali.

E se o jeito como tentamos economizar em períodos difíceis, sem perceber, estiver deixando tudo pior?

A armadilha silenciosa da poupança em pânico quando a vida desanda

Quando o dinheiro aperta, o reflexo mais comum é um só: pisar no freio com força. Cortar, cancelar, restringir. Comprar o mais barato, gastar menos, suspender tudo o que for “não essencial”. Na teoria, essa dieta radical no orçamento soa madura, quase heroica. No papel, parece limpa e eficiente.

Na prática, ela volta como um bumerangue financeiro e emocional. O estresse não some; ele só muda de forma e reaparece no fim do mês, quando o “plano perfeito” racha diante do cotidiano.

Pense na última vez em que você tentou uma dieta rígida. No primeiro dia, disciplina total. No segundo, orgulho. No nono, alguém fala em pizza e acabou. Com dinheiro, o mecanismo é parecido. Uma pesquisa francesa durante o pico de inflação de 2022 apontou que mais de 60% das famílias tentaram um “corte massivo de gastos” por pelo menos um mês. Três meses depois, a maioria não só tinha abandonado a estratégia como, muitas vezes, estava gastando mais com “pequenos mimos” para compensar a pressão que se impôs.

Foi exatamente o que aconteceu com Mia. Duas semanas após montar o “PLANO DE ECONOMIA EXTREMA”, ela comprou de última hora uma viagem curta de fim de semana. Disse a si mesma que merecia, afinal estava “se comportando tão bem”. A fatura do cartão não concordou.

O grande erro não é querer economizar. O problema é tentar economizar a partir do pânico.

Quando o cérebro entra em modo de sobrevivência, ele busca alívio rápido, não equilíbrio de longo prazo. Você corta tudo o que é flexível, deixa de montar uma pequena reserva, e evita encarar os gastos que realmente estouram seu orçamento porque dá medo olhar de frente. Você não está gerindo dinheiro; está gerindo ansiedade com fantasia de planilha.

Por isso, a economia extrema em fases estressantes costuma acabar em gasto compulsivo, multas, juros e mais culpa. Os números mudam um pouco. O padrão, não.

Um jeito mais calmo de economizar quando parece que está tudo pegando fogo

Uma mudança simples costuma destravar o processo: em vez de começar com “O que eu posso cortar?”, comece com “O que eu preciso para me sentir seguro(a) nos próximos 30 dias?”.

Não neste ano inteiro, não “para sempre”. Só no próximo mês. Liste o básico: moradia, alimentação, transporte, saúde. Dê um número real para isso, mesmo que doa ver. Depois, acrescente uma linha pequena: “orçamento de conforto”. Não é luxo. É um pouco de respiro que você não vai negociar até desaparecer.

Essa abordagem transforma o orçamento de uma lista de punições em um plano de segurança. Não tem glamour. Funciona.

É aqui que muita gente tropeça: ou corta demais, ou não muda nada e fica afundando em um pânico constante de baixa intensidade. Os dois caminhos machucam.

Um percurso mais sustentável é escolher um ou dois pontos em que dá para economizar sempre, sem sensação de privação. Talvez reduzir idas a restaurantes de quatro vezes por mês para uma. Talvez pausar apenas uma assinatura e mandar esse dinheiro para um “fundo de estresse”. Todo mundo conhece aquela promessa do tipo “nunca mais vou gastar com X” - e a quebra dias depois. Vamos ser honestos: quase ninguém sustenta isso todos os dias. Economizar de forma consistente costuma parecer sem graça justamente porque cabe na vida real.

No contexto do Brasil, vale incluir mais um cuidado: antes de “atacar os mimos”, olhe os custos fixos que sobem quase sem pedir licença (reajuste do aluguel, condomínio, escola, plano de saúde, internet). Renegociar, trocar de plano, pedir desconto por fidelidade ou revisar franquias pode ter mais impacto do que cortar café por duas semanas - e costuma gerar menos sensação de castigo.

Outra estratégia que ajuda muito é separar o que é decisão do que é automático. Se você depende de força de vontade todos os dias, o cansaço vence. Um PIX agendado ou transferência automática no dia seguinte ao pagamento, mesmo que pequena, reduz a chance de “sobrar e sumir”. O objetivo é tirar o plano da cabeça e colocar no sistema.

“Nos meses em que o trabalho parecia mais instável, a melhor coisa que eu fiz não foi cortar a Netflix”, diz Daniel, designer gráfico de 34 anos. “Foi começar um micro ‘fundo emergencial de calma’ de R$ 50 por mês. Eu quase não senti diferença no dia a dia, mas mudou o meu sono.”

- Comece estabilizando o essencial - em vez de sair atacando cada pequeno agrado.

- Prefira um passo de economia pequeno e automático a dez promessas heroicas.

- Mantenha uma linha modesta de orçamento de conforto para evitar “gasto de revanche”.

- Fale do seu plano em voz alta com alguém de confiança, para ele existir fora da sua cabeça.

- Reavalie depois de 30 dias - não depois de uma compra por impulso em um dia difícil.

Das tesouradas por medo às escolhas guiadas por valores (e pela sua vida)

Períodos de estresse nos empurram a agir como se dinheiro fosse só matemática, quando, na verdade, é uma mistura de números, histórias e identidade. É por isso que a planilha dura e implacável costuma desmoronar: ela ignora quem você é e o que te mantém de pé.

A virada real acontece quando você para de perguntar “O que eu cortaria se fosse perfeitamente disciplinado(a)?” e começa a perguntar “Que gasto de fato me sustenta agora - e que gasto só está me anestesiando?”. É uma pergunta desconfortável. E é ela que, aos poucos, reescreve suas finanças.

Algumas pessoas percebem que uma aula de ioga por semana vale mais do que três compras aleatórias em marketplace. Outras descobrem que comer bem em casa diminui a tentação do delivery “de pânico”. As suas respostas vão ser diferentes - e é exatamente esse o ponto.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Trocar pânico por planejamento | Focar nos próximos 30 dias, não numa perfeição vitalícia | Faz a economia parecer possível, não esmagadora |

| Proteger pequenos confortos | Manter um orçamento de conforto modesto para evitar gasto de revanche | Reduz culpa e explosões emocionais com dinheiro |

| Montar um fundo de estresse | Automatizar transferências pequenas e regulares para um fundo emergencial de calma | Cria segurança real, em vez de só cortar cada vez mais |

Perguntas frequentes (FAQ)

Pergunta 1: Qual é o erro financeiro número um que as pessoas cometem em períodos estressantes?

Elas entram em planos de economia extrema guiados pelo medo, cortando tudo de uma vez, o que leva a exaustão, gasto compulsivo e nenhuma mudança duradoura.Pergunta 2: Eu devo parar totalmente com gastos “não essenciais” quando estou sob pressão financeira?

Não totalmente. Manter um orçamento de conforto pequeno e planejado ajuda a sustentar consistência e evita que você “exploda” suas finanças depois de algumas semanas de privação.Pergunta 3: Quanto eu devo colocar num fundo de estresse se o dinheiro já está apertado?

Comece minúsculo: 1% a 3% da sua renda, ou até um valor fixo como R$ 20 a R$ 50 por mês. No início, o hábito importa mais do que o montante.Pergunta 4: E se eu já estiver endividado(a) e não enxergar espaço nenhum para economizar?

Liste os essenciais, procure seus credores para negociar prazos e condições, e identifique um único gasto recorrente que dê para reduzir ou cancelar temporariamente. Depois, direcione esse pequeno valor liberado para uma combinação de dívida e uma mini reserva de emergência.Pergunta 5: Com que frequência eu devo revisar meu orçamento durante uma fase estressante?

Um check rápido de 10 a 15 minutos, uma vez por semana, costuma ser suficiente: veja saldo, contas a vencer e se seu plano de 30 dias ainda bate com a realidade. Ajuste - não se castigue.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário