Eu vi aquele número pela primeira vez e achei que o aplicativo do banco tinha travado. Eu estava na mesa da cozinha, o café já esfriando, rolando as movimentações do jeito que a gente rola fotos antigas que preferia nem encarar. Linhas curtas, valores pequenos, cada um inofensivo sozinho. R$ 2,99 aqui, R$ 6,99 ali, R$ 11,49 em algo que eu nem reconhecia.

Senti aquela fisgada conhecida do “depois eu vejo isso”.

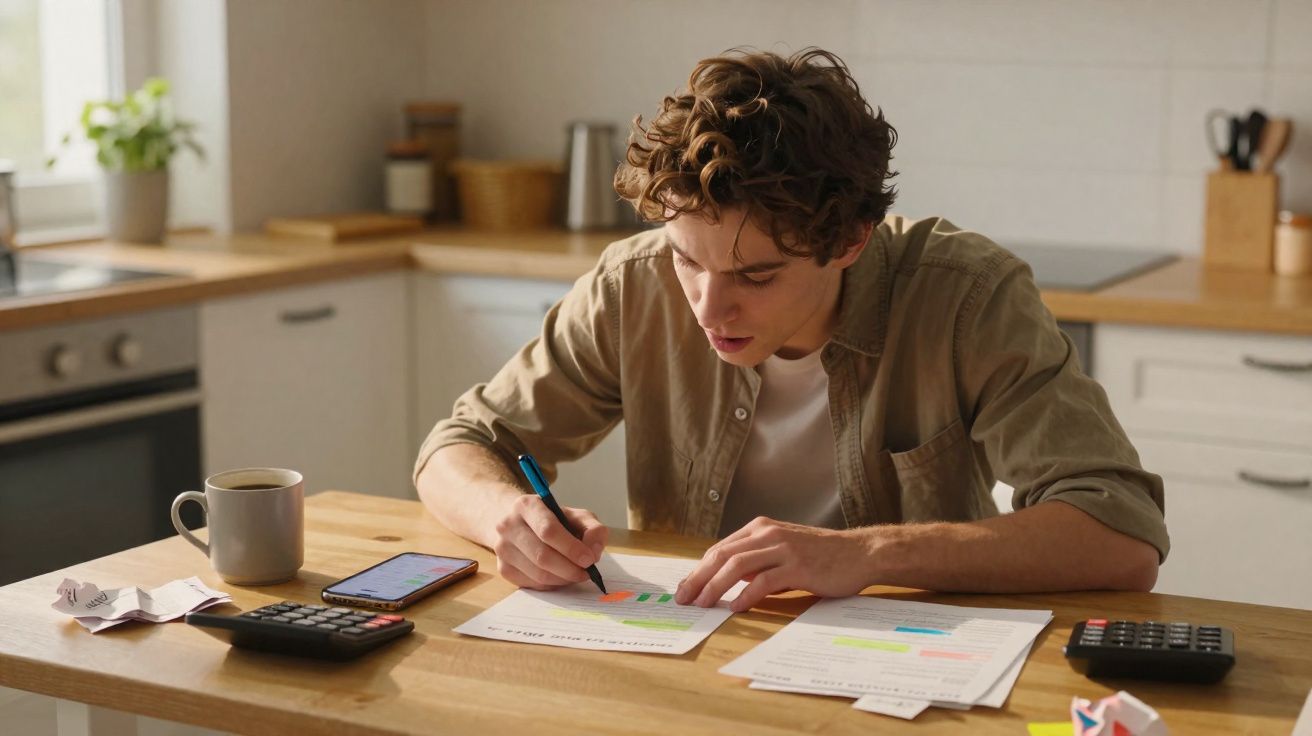

Só que, dessa vez, eu não deixei para depois. Eu fui ver na hora. Abri uma planilha, puxei os gastos dos últimos 30 dias, organizei por tipo e por repetição - e foi aí que o número me acertou em cheio: R$ 75 por semana. Não era uma compra grande. Era… um vazamento constante.

Vazamentos que você só percebe quando o chão já está molhado.

Como R$ 75 por semana saem da sua conta sem fazer barulho

À primeira vista, meus gastos pareciam totalmente “normais”: aluguel, mercado, combustível, algumas contas de restaurante das quais eu me arrependia meio por cima. Nada absurdo. Nada que gritasse “você está sendo irresponsável”.

O problema estava no intervalo entre as despesas grandes: os reincidentes silenciosos. Um serviço de música que eu mal usava, um aplicativo de edição de fotos que eu tinha ativado no período grátis e esquecido, um serviço de entrega de refeições “pausado” que, por algum motivo, continuava cobrando uma taxinha. Tudo abaixo de R$ 15. Tudo fácil de ignorar.

Separados, eram só ruído de fundo. Juntos, viravam um coral.

Eu desmontei aqueles números como se estivesse investigando um microcrime financeiro bem sem graça: uma coluna para assinaturas, outra para “mimos pequenos” e uma terceira para o que eu chamei de “cobranças misteriosas” - aquelas descrições curtas e vagas, de três palavras, que soam como peça de carro ou nome de moeda digital.

Em quatro semanas, essas pequenas coisas somaram um pouco mais de R$ 300. Ou seja: aproximadamente R$ 75 por semana, evaporando do jeito mais banal possível. Sem uma grande compra para mostrar. Sem um aparelho novo, sem uma viagem de fim de semana, sem nem um jantar realmente especial.

Só migalhas digitais espalhadas pelo extrato.

Quando eu enxerguei o total, meu cérebro fez o que qualquer cérebro faz: tentou se defender. “Você precisa de música no dia a dia.” “Esse armazenamento online é importante.” “O café na rua é seu único prazer, para de drama.”

Aí eu parei e calculei o que R$ 75 por semana realmente significam: R$ 3.900 por ano. Isso pode ser uma boa viagem, um começo de reserva de emergência ou um empurrão para quitar uma parte da dívida mais rápido. Deixou de ser sobre os reais e virou sobre o que aqueles reais poderiam ter virado.

Foi nesse momento que os vazamentos pararam de parecer inofensivos. Eles começaram a ter cara de tempo roubado.

A auditoria simples que me mostrou cada vazamento de dinheiro

A virada não veio de um aplicativo “milagroso” de orçamento. Veio de um domingo sem graça, um download em PDF e um pouco de insistência. Eu peguei os últimos três meses de extratos do banco e do cartão e joguei tudo numa planilha. Depois, filtrei por itens “recorrentes” e “assinaturas”.

Qualquer coisa que aparecia mais de uma vez eu marcava: streaming de vídeo, armazenamento online, software, newsletters. Até uma academia que eu não pisava desde a última fase em que eu achei que “aquele exercício de agachar e pular sem parar” combinava com minha personalidade.

Em dez minutos, eu percebi que pagava mensalmente por três plataformas diferentes de vídeo. Não era à toa que eu vivia com a sensação de estar “atrasado” em alguma série. Eu estava literalmente bancando metade da internet.

E tem uma parte que quase todo mundo pula: eu fui linha por linha e fiz uma única pergunta - “Eu escolhi isso conscientemente ou isso só… ficou?”

O que eu tinha esquecido foi fácil cortar. O mais difícil foram os gastos do “um dia”: a assinatura que eu talvez use quando voltar a mexer com design, o aplicativo que eu talvez precise quando retomar o plano de treino, o serviço que eu talvez valorize quando a vida magicamente acalmar.

Vamos ser sinceros: ninguém faz esse controle todos os dias. A gente toca em “começar período grátis”, suspira com o e-mail de redefinir senha e segue a vida. É assim que os vazamentos criam raiz.

Em um momento, eu me peguei negociando com uma assinatura de R$ 4,99 como se fosse uma herança de família. Aquele valor minúsculo, de repente, carregava memórias, expectativas e projetos pela metade. Cancelar parecia admitir que eu tinha desistido de tudo isso.

Então eu testei um truque: eu disse a mim mesmo que estava cancelando “por 30 dias”. Se eu realmente sentisse falta, eu assinaria de novo. Essa pequena mudança mental me ajudou a cortar quase metade das cobranças recorrentes em uma única sentada.

Depois dessa primeira limpeza, os R$ 75 por semana não sumiram 100%. Mas encolheram rápido. E a sensação de finalmente estar dirigindo o carro - em vez de só assistir ao ponteiro do combustível descendo - me surpreendeu mais do que a economia.

Um ponto que também ajudou foi usar o que o próprio banco já oferece: alertas de transação e notificações de cobrança. Quando o celular avisa na hora que algo debitou, aquela cobrança “pequena demais para reparar” deixa de passar escondida. E, com cartão virtual para assinaturas, ficou mais fácil controlar o que pode ou não renovar automaticamente.

Outra coisa que eu não fazia e passei a fazer: revisar a forma de pagamento de cada assinatura e ver se existia plano anual, desconto por pagamento à vista ou opção de compartilhar legalmente em família. Às vezes, o vazamento não é só “cancelar”; é trocar um plano ruim por um plano mais coerente com o uso.

Pequenas decisões que impedem o dinheiro de escorrer (sem você perceber)

O movimento mais poderoso não foi sair cortando tudo de forma implacável. Foi criar um hábito microscópico: um “check-up do dinheiro” de 10 minutos por semana. Sem frescura, sem orçamento colorido, só uma rolagem rápida nas transações como você rola uma rede social.

Eu fazia três perguntas simples: 1. O que apareceu de novo? 2. O que me surpreendeu? 3. O que parece inútil?

Só isso. Se algo parecia estranho, eu abria o detalhe. Se algo me fazia revirar os olhos, ia para uma lista de “cancelar ou ajustar”.

Com o tempo, esses 10 minutos viraram um filtro silencioso que pegava os vazamentos antes de eles voltarem a virar um gotejamento de R$ 75 por semana.

A parte emocional é real. Cortar gastos costuma soar como castigo - como se você estivesse de castigo financeiro por ter uma vida. É aí que muita gente desiste e pensa: “mês que vem eu recomeço.”

Então eu mudei a linguagem: eu não chamei de “cortar”, eu chamei de “recuperar”. Eu não estava me privando de um streaming. Eu estava recuperando R$ 15 por mês para algo que eu realmente valorizava: uma meta de poupança, um curso, uma viagem futura.

O erro em que a gente cai é acreditar que toda despesa precisa ser defendida para sempre. Não precisa. Tem coisa que fazia sentido para uma versão antiga de você. E talvez essa versão não seja a que está pagando a fatura hoje.

Uma frase que ficou na minha cabeça, dita por um planejador financeiro com quem eu conversei: “Seu extrato bancário é um diário do que você realmente valoriza - não do que você diz que valoriza.” Primeiro pareceu duro. Depois, estranhamente libertador. Se eu não gostava do que esse diário mostrava, eu podia reescrever página por página, decisão por decisão.

- Cancele uma coisa esta semana: não cinco, não dez. Só uma assinatura que você esqueceu, quase não usa ou nem lembra por que existe.

- Renomeie sua conta de poupança: coloque “Fim de semana em Paris” ou “Notebook novo” em vez de “Reserva de emergência” e observe como isso muda sua motivação.

- Crie uma “regra do atrito”: qualquer coisa que renova automaticamente precisa ser usada semanalmente. Se não for, pause ou cancele.

- Use um “intervalo de 24 horas”: antes de iniciar qualquer teste grátis ou assinatura paga, espere um dia. Se amanhã você ainda quiser, aí sim faça.

- Crie um lembrete de dinheiro: marque no calendário um horário fixo (10 minutos) para olhar o extrato e conferir o que tentou passar despercebido.

O que muda quando você fecha os vazamentos de dinheiro

Quando os vazamentos semanais desaceleraram, aconteceu algo que eu não esperava. Não foi que eu virei uma pessoa nova, com orçamento rígido e tudo organizado em categorias perfeitas. Meu consumo não ficou impecável. Ele ficou visível.

E essa visibilidade mudou decisões pequenas. Eu passava por uma cafeteria e pensava: “Eu prefiro ver esses R$ 6 indo para o meu pote do ‘celular novo’.” Em alguns dias eu comprava o café mesmo assim. Em outros, eu não comprava. Só que, nos dias em que eu não comprava, não tinha cara de sacrifício. Tinha cara de escolha.

Esse é o poder silencioso de capturar os vazamentos invisíveis de R$ 75 por semana. Não é só sobre dinheiro - embora o dinheiro importe muito. É sobre sentir que sua vida financeira deixou de ser um rio misterioso correndo fora do seu campo de visão. Você enxerga as gotas, enxerga o fluxo e sabe para onde está indo.

Todo mundo já viveu aquele momento de abrir o aplicativo do banco e sentir o estômago afundar por um motivo que você não consegue nomear. A diferença, agora, é que eu sei onde procurar. Eu sei quais linhas do extrato tendem a tentar passar batido.

Você não precisa virar “pessoa de planilha” nem cancelar toda compra que traz alegria para estancar os vazamentos. Você só precisa de uma hora tranquila com seus últimos três extratos, um humor levemente honesto e a disposição de perguntar: “Isso vale mesmo um pedaço da minha semana, toda semana?”

Algumas respostas vão surpreender. Outras vão doer. E algumas vão trazer um alívio estranho. É nesse espaço que suas escolhas futuras começam a dobrar para outra direção.

Os R$ 75 por semana que eu perdia agora têm função. Uma parte fica numa conta de poupança bem sem graça. Outra parte financia coisas que realmente me animam. E toda vez que eu rolo minhas transações e não vejo uma dúzia de microvazamentos, eu sinto menos que o dinheiro “está acontecendo comigo” - e mais que eu faço parte da história.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Acompanhe cobranças recorrentes | Baixe 3 meses de extratos e destaque tudo o que se repete | Revela vazamentos escondidos que parecem pequenos sozinhos, mas enormes juntos |

| Faça um check-up semanal de 10 minutos | Revise rapidamente as transações recentes com 3 perguntas simples | Impede que os vazamentos voltem a crescer em silêncio com o tempo |

| Troque “cortar” por “recuperar” | Cancele ou pause custos e redirecione o dinheiro para metas com nome | Faz a economia parecer uma escolha, não uma punição |

Perguntas frequentes

- Pergunta 1: Como identificar pequenos vazamentos se eu detesto planilhas?

- Pergunta 2: R$ 75 por semana é realmente tão relevante assim?

- Pergunta 3: E se a maior parte dos meus vazamentos for “só” café e lanches?

- Pergunta 4: Com que frequência eu devo revisar minhas assinaturas?

- Pergunta 5: Dá para fazer isso mesmo vivendo no limite do salário?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário