O número que finalmente me fez endireitar na hora foi R$ 3.802,16.

Eu estava jogado no sofá numa terça-feira qualquer, com o notebook apoiado numa almofada, meio assistindo a uma série policial e meio fuçando a ferramenta do meu banco de “Gastos por categoria”. Eu tinha certeza de que sabia, por alto, para onde meu dinheiro ia: aluguel, mercado, um delivery de vez em quando, o básico. Eu não era rico, mas também não me achava inconsequente. Pelo menos era isso que eu acreditava.

Aí eu apliquei um filtro de despesas não recorrentes dos últimos 12 meses.

A tela encheu de lançamentos que eu mal lembrava. Estacionamento no aeroporto. Emergência com pet. Presentes de casamento. Licença anual de software. Dentista. Um monte de “gastos pontuais”. E lá embaixo, o total: R$ 3.802,16.

Eu encarei aquele número como se fosse a vida de outra pessoa.

Mas era a minha.

Quando “gastos pontuais” viram, em silêncio, um segundo aluguel

O problema das despesas irregulares é que elas parecem meio “de mentira”.

O aluguel é real. A conta do celular é real. Supermercado, combustível, luz - tudo isso cai como um relógio. Você planeja, reclama, paga e segue.

Já os gastos que você chama de exceção são os traiçoeiros: “só este mês”, “só nesta viagem”, “só por causa desta emergência”.

Sozinho, cada um parece inofensivo. R$ 40 aqui, R$ 75 ali. Uma taxa anual de R$ 120 que você esqueceu que existia. Um conserto do carro de R$ 300 que você coloca na conta do azar.

Na hora, nada disso grita “isso é um problema”.

Só começa a gritar quando você junta tudo no mesmo lugar e fecha a porta.

Quando voltei a lista do extrato, eu comecei a colar lembranças em cada linha:

R$ 265,90 - as passagens de trem compradas em cima da hora para a festa surpresa de um amigo. R$ 89,99 - aquela ferramenta de software “só desta vez” para um freela. R$ 317,40 - a consulta no veterinário quando meu cachorro comeu algo suspeito. R$ 470 - um tratamento dentário que eu tinha empurrado por dois anos.

Cada dia, isoladamente, parecia especial, estressante ou inevitável - emocionalmente carregado, não financeiramente calculado.

Em nenhum momento eu pensei: “ao longo do ano, esses dias aleatórios vão te custar quase quatro mil reais”.

E todo mundo já viveu aquela cena: o cartão recusa e você fica indignado com a realidade - como se a realidade tivesse obrigação de consultar sua agenda antes.

Depois que o susto passou, a lógica ficou simples e dolorosa.

A maioria de nós monta um orçamento mental em cima das contas “fixas” e de uma ideia meio nebulosa do gasto do dia a dia. Aluguel, seguro, alimentação, transporte - é esse mundo que a gente enxerga e soma. Só que levantamentos de educação financeira e pesquisas sobre comportamento de consumo indicam que despesas irregulares e “surpresas” podem engolir algo como 15% a 30% do gasto anual, variando conforme renda e estilo de vida.

O curioso é que muita coisa que parece imprevisível não é. Aniversários acontecem todo ano. Carro dá problema. Dente precisa de limpeza. Aparelho quebra. Amigos casam.

O que parece caos, muitas vezes, é só um padrão que a gente nunca colocou no papel.

Aqueles R$ 3.802,16 não eram “má sorte”.

Eram planejamento invisível.

Colocando as despesas não recorrentes no papel (antes que elas virem susto)

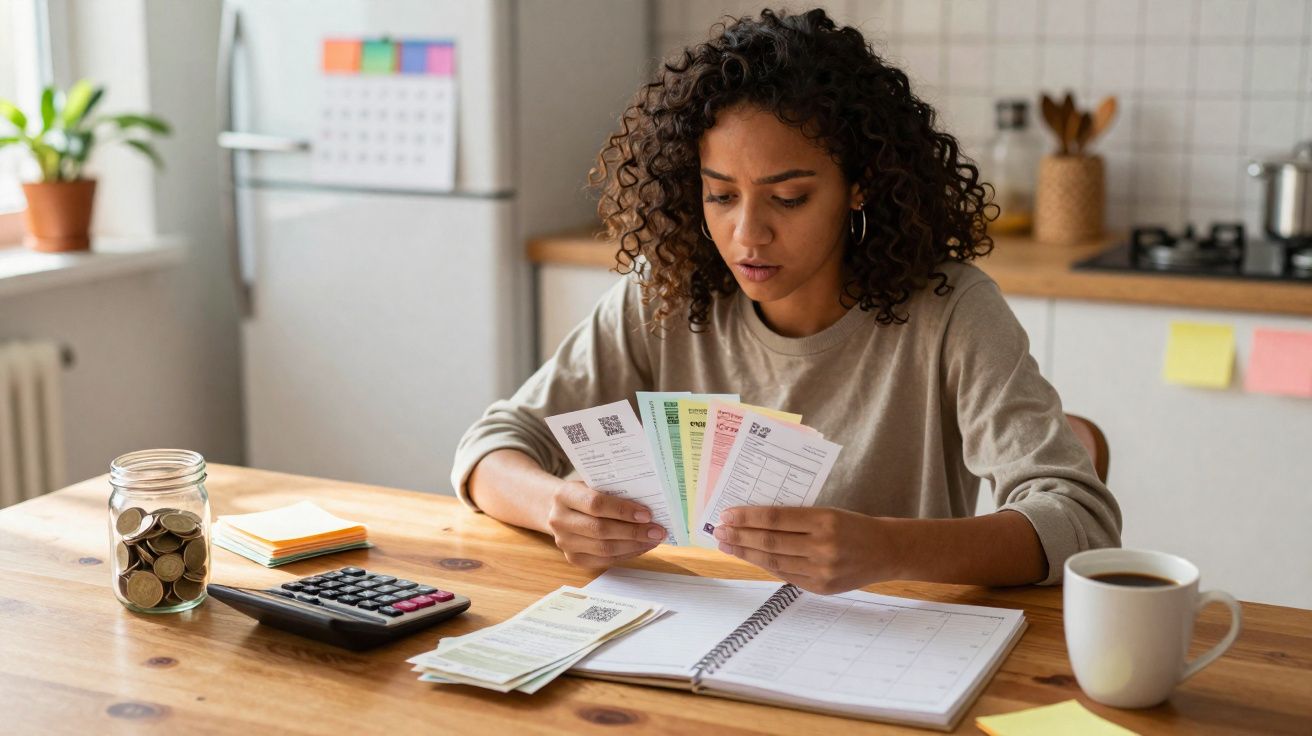

A primeira coisa que eu fiz, quando o pânico virou apenas incômodo, foi bem direta. Abri uma nota em branco e escrevi no topo: “Coisas que deram errado ou apareceram este ano”. Sem estrutura, sem capricho, sem categoria bonita. Eu só percorri 12 meses de extratos e anotei tudo o que não era conta mensal fixa nem custo básico de vida.

Passagens. Viagens de casamento. Renovação de passaporte. Veterinário. Presentes. Equipamentos de trabalho. Assinaturas anuais. Reparos em casa. Problemas no carro. Consultas e coparticipações. Tarifas aleatórias.

Depois eu agrupei por “tema”: saúde, carro, viagem, casa, trabalho, vida social, “burocracias da vida”.

De repente, meu ano deixou de parecer aleatório. Ele parecia… organizado. Só não por mim.

A partir daí, eu fiz um exercício mais útil do que perfeito. Para cada tema, eu me perguntei: “se isso continuar acontecendo, como seria um ano ‘normal’?” Não um ano de catástrofe, só um ano que se repete com variações - uma cerimônia em vez de duas, um voo em vez de três. Uns anos pesam mais, outros menos.

Cheguei a estimativas anuais aproximadas:

- R$ 600 para surpresas ligadas a carro e transporte

- R$ 500 para médico/dentista

- R$ 400 para pets

- R$ 700 para extras de viagem

- R$ 400 para presentes

- R$ 300 para tecnologia e equipamentos

- R$ 300 para “a vida acontece” (multas, burocracias, emergências pequenas)

Não ficou preciso. E nem precisava.

O objetivo era provar para mim mesmo que R$ 3.802,16 não era acidente - era um padrão com contorno borrado.

Um detalhe que entrou no meu processo (e que eu não fazia antes) foi alinhar essas despesas com o jeito brasileiro de pagar. Quando eu via uma cobrança “avulsa” no cartão, eu anotava junto se foi parcelado, no Pix ou no débito. Só isso já mudou minha percepção: parcelamento não reduz custo, só espalha o impacto - e, se eu não registrasse direito, parecia que o mês estava “leve” quando na verdade eu só estava empurrando a conta para frente.

Outra coisa que ajudou foi adicionar uma folga para reajustes. Assinatura anual e manutenção de carro raramente ficam no mesmo preço de um ano para o outro. Eu passei a arredondar as previsões um pouco para cima, não por pessimismo, mas para não ser pego por aumentos previsíveis.

Fundos de provisão para despesas irregulares: transformando sustos em parcelas mensais

Aí veio a parte que eu sempre achei meio “coisa de gente metódica demais”: os fundos de provisão.

Em vez de esperar a próxima conta bater na conta-corrente como um susto, eu criei mini “caixinhas” dentro de uma poupança/conta de reserva: Carro & Transporte, Saúde & Odonto, Pets, Viagens, Presentes, Tecnologia & Equipamentos, Vida Aleatória.

Eu somei os totais anuais aproximados, dividi por 12 e cheguei ao meu “orçamento de irregulares”: cerca de R$ 320 por mês.

Vamos ser sinceros: ninguém faz isso com disciplina impecável todo santo dia.

Mas automatizar R$ 320 no dia do pagamento para essa conta significou que meu “eu do futuro” teria, pelo menos, uma almofada.

A verdade simples era esta: eu nunca fui “ruim com dinheiro”.

Eu só ficava cego para o que não vem com data marcada.

Jeitos práticos de parar de ser emboscado por custos “surpresa”

Um hábito pequeno resolveu mais do que qualquer promessa grandiosa: eu criei uma planilha bem básica chamada “Coisas do ano que sempre me pegam de surpresa”. Só isso. Sem painel bonito. Uma coluna para o tipo de gasto, uma para o valor e outra para o mês em que caiu.

Passaporte novo? Registra.

Dentista fora do planejado? Registra.

Carregador do notebook morre três dias antes de um prazo importante? Registra.

Depois de alguns meses, o “aleatório” começou a ficar suspeitamente previsível. Eu conseguia enxergar minhas futuras emboscadas se formando em câmera lenta.

Existe uma armadilha comum quando a gente começa: ou vira perfeccionista, ou desiste. A pessoa monta um sistema “perfeito”, com cores, regras e subcategorias, e abandona tudo no primeiro mês corrido. Aí vem a vergonha - e você some do próprio orçamento.

Você não precisa de um sistema perfeito. Precisa de um sistema que perdoe.

Uma nota no celular onde você despeja despesas anuais já funciona. Olhar uma categoria do app do banco uma vez por mês já ajuda. Até sentar duas vezes por ano com um café e marcar transações “estranhas” no extrato ensina muito.

Trabalho com dinheiro feito mais ou menos é melhor do que o trabalho perfeito que nunca começa.

Em algum momento, um amigo me disse uma frase que ficou:

“O seu eu do futuro já está pagando pela preguiça do seu eu de hoje. A coisa mais gentil que você pode fazer é mandar um pouco de dinheiro e um aviso.”

Na semana seguinte, eu colei uma lista de “atenção” por dentro da porta do guarda-roupa - simples, feia e útil:

- Cobranças anuais que vencem nos próximos 3 meses

- Pessoas para quem eu provavelmente vou comprar presente este ano

- Coisas em casa ou no carro que estão a uma pane de virar uma conta

- Pendências médicas ou burocráticas que eu venho adiando

- Viagens para as quais eu já disse “sim”, mesmo que por alto

Não é bonito, não é “postável”, e eu não atualizo com perfeição. Mas muda o meu modo de pensar de “tomara que nada aconteça” para “algumas coisas vão acontecer, e isso é normal”.

Essa mudança pequena reduz o choque quando a conta finalmente chega.

Um jeito diferente de olhar para aqueles R$ 3.802,16

Hoje, quando eu volto naquele número, eu não vejo apenas erros. Eu vejo o ano em que meu cachorro não precisou sofrer o fim de semana inteiro porque eu tinha como pagar o veterinário. Eu vejo o casamento em que meu presente não foi uma lembrança de última hora. Eu vejo a viagem que eu fiz mesmo com o trabalho puxado. Eu vejo o tratamento dentário que impediu um problema pequeno de virar um enorme.

O custo era real. E os momentos por trás dele também.

O que faltava era um plano que respeitasse os dois.

Quando você começa a tratar despesas irregulares como parte da paisagem - e não como tempestades absurdas - o tom emocional do dinheiro muda. Você para de levar surpresa para o lado pessoal. Para de se chamar de “ruim com dinheiro” porque não previu um para-brisa trincado ou um chá de bebê de um parente. E começa, em silêncio, a pagar um pouco ao seu “eu do futuro” todo mês, para ele não ficar no balcão da farmácia torcendo para o cartão passar.

Seu número não vai ser exatamente R$ 3.802,16.

Pode ser menos, pode ser mais. O que importa é finalmente acender a luz.

Tem um alívio estranho em enxergar o quadro inteiro, mesmo quando ele é feio. Porque, quando os “gastos pontuais” ficam visíveis, eles viram negociáveis. Você pode escolher: menos viagens, presentes menores, reparos mais baratos, prioridades diferentes. Ou pode escolher mantê-los - mas financiando conscientemente, como um segundo aluguel que você decidiu que vale a pena.

Se quiser fazer um teste hoje, pergunte para si: “o que eu paguei nos últimos 12 meses que eu chamei de ‘inesperado’… mas não era tanto assim?”

Seu número pode te chocar.

Ou pode, finalmente, fazer sentido.

| Ponto-chave | Detalhe | Valor para quem lê |

|---|---|---|

| Mapear seus “gastos pontuais” | Revisar 12 meses de extratos e listar cada despesa não regular por tema | Troca ansiedade vaga por clareza real sobre para onde o dinheiro está indo |

| Criar fundos de provisão simples | Estimar totais anuais por tema, dividir por 12 e automatizar esse valor numa “caixinha” de reserva | Transforma choques financeiros em contribuições mensais administráveis |

| Usar hábitos de controle de baixo esforço | Manter um registro básico dos sustos e dos próximos custos irregulares | Faz o futuro parecer mais previsível e reduz estresse quando as contas aparecem |

Perguntas frequentes (FAQ)

Como eu estimo despesas irregulares se ainda não tenho um ano inteiro de dados?

Comece com os últimos 3 a 6 meses de histórico do banco e do cartão e some o que você lembrar: aniversários, reparos, viagens, consultas. Use chutes conservadores e arredonde para cima. Você ajusta os números à medida que as contas reais forem chegando ao longo do próximo ano.Eu faço primeiro uma reserva de emergência ou fundos de provisão para contas irregulares?

Se você não tem nenhum colchão, priorize uma reserva de emergência pequena (mesmo algo como R$ 500 a R$ 1.000 já ajuda). Depois disso, direcione parte da sua economia mensal para os fundos de provisão, para que emergências e “surpresas esperadas” não virem a mesma crise.Eu preciso de uma conta bancária separada para cada categoria?

Não necessariamente. Uma única conta de reserva (de preferência que renda mais do que a poupança) e uma planilha/nota simples para controlar quanto “pertence” a cada caixinha já funciona para a maioria das pessoas. Contas separadas só valem a pena se, na prática, reduzirem sua vontade de gastar.E se a minha renda também for irregular?

Baseie seus fundos de provisão na sua menor renda mensal realista, não nos seus melhores meses. Quando vier um mês bom, reforce os fundos de provisão e a reserva de emergência. Nos meses fracos, contribua menos - mas mantenha a estrutura, para o hábito não morrer.Em quanto tempo isso para de ser estressante?

Muita gente sente melhora depois de 2 a 3 meses registrando e abastecendo as caixinhas. As contas não somem, mas o pico emocional diminui porque você já esperava. O ganho maior aparece depois de um ano inteiro: um custo que antes seria “inesperado” cai - e o dinheiro já está separado esperando por ele.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário